お知らせ

- お知らせ

- 【レポート】第49回 社会事業家100人インタビュー:消費者信用生活協同組合 理事長 横沢善夫氏

【レポート】第49回 社会事業家100人インタビュー:消費者信用生活協同組合 理事長 横沢善夫氏

社会事業家の先輩にビジネスモデルを学ぶ!

社会事業家100人インタビュー第49回

2016年7月28日(木)18時~20時

於:いわて県民情報交流センター

ゲスト:消費者信用生活協同組合 理事長 横沢善夫(よこさわよしお)さん

<プロフィール>

1950年岩手県生まれ。明治大学商学部卒業後、岩手県消費者信用生協入協。92年常務理事、94年専務理事に就任。12年消費者信用生協専務理事、14年理事長に就任。岩手では、多重債務問題を抱えて生活が破綻の危機に直面している消費者の救済と生活再建に取り組む。また東京では、岩手での経験を生かし、生活再生のための貸付と相談事業を立ち上げる((般社)生活サポート基金)。最近では、生活困窮問題の増加により、各関係機関と連携を図り、消費者の複合的な課題の解決に取り組んでいる。

<今回のインタビューのポイント>(川北)

深刻な、しかし制度の対象になりにくい当事者への積極的かつ的確な働きかけから、多様な専門職種の連携で救済に結びつけるモデルは、一言でいえば「究極のワンストップ」あるいは「究極の顧客第一主義」。その姿勢を長年にわたって貫き通している横沢さんの使命感と取り組みから、社会起業家やNPOも、自らの事業や活動のありかたを見直してほしい。

「くらしとお金の悩み」の解決を支援する

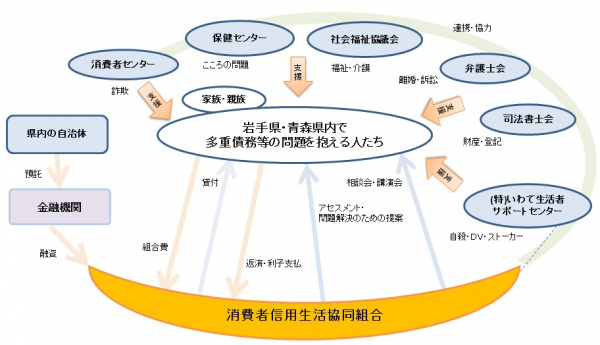

消費者信用生活協同組合(以下、信用生協)は、労働組合などに加入していない未組織の労働者(注1)を対象とした、低利での生活資金融資による生活向上支援を目的として、1969年に盛岡市で設立されました。岩手県または青森県在住・在勤であればだれでも加入でき、2016年現在、組合員数は約2万人です。相互扶助の理念に基づき、組合員の出資金を元手に、相談と貸付を一体のものとし、個人ではなく家計への貸付を原則とし、家計の向上・改善に貢献することをめざしています。

信用生協の事業目的は生活改善であり、貸付はその手段のひとつにすぎません。貸付制度のほか、債務整理については法的整理の活用、生活資金については公的給付や他セーフティネット貸付などへの誘導による相談解決のサポートも行います。

貸付制度としては、次の2種類があります。

- 消費者救済資金貸付制度(スイッチローン)

県内全自治体・弁護士会消費者問題対策委員会・地元金融機関との連携による、多重債務問題の解決を目的とする相談と債務整理資金の貸付制度。金利9.10% 限度額500万円

- 生活再建資金貸付制度

家計の改善や生活向上に役立つ生活資金を貸付する制度(事業資金は除く)。債務整理したことで銀行から借り入れできない場合にも利用可。金利8.625% 限度額100万円

貸付にあたっては、保証会社なしで独自の審査を行っており、信用情報だけで否決とはしません。ただし、組合員と同居の家族の家計収支から返済が無理なく可能かどうかを判断するため、家計診断を受けていただくこと、また、家族などとの話し合いと支援(連帯保証人や自己資金の提供など)が得られることが条件となります。貸付ができない場合でも、他のセーフティネット貸付機関の紹介や、貸付以外の解決方法も提示し、最終的な解決まで支援しています。

(注1)労働金庫は、労働組合がある企業で働く人(組織労働者)を対象に融資を行う。これに対して、信用生協は、労働組合に組織されない労働者や中小商店の勤労者などを対象としている。

債権回収業務を通して、被害者救済の必要性に気付く

私は大学卒業後、共済事業団体に就職し、まもなく同じフロアの信用生協への出向を命じられました。信用生協は共済で集めたお金の運用先でしたから、いわば貸し手から借り手への出向です。実はその時期、信用生協はいい加減な貸付をしていたために、貸付残高約一億円のうち、不良債権が相当な割合を占めていました。その債権処理にあたってほしいと上司から言われたのです。金融のことは何も知らなかったので、1年間はいろいろと勉強し、翌年から債権回収にあたりました。上限金利109.5%(注2)の時代です。高利の借金に苦しむ人に多く会う中で、このひどい状況をなんとかできないかという思いで、弁護士会にも行ったのですが、なかなか相手にしてくれません。通い詰めるうち、1人の弁護士が協力してくれることになり、高利の借金を信用生協に借り換えるとともに、利息制限法を適用して過払い利息の返還を受けるなどの手法を組合せて、徐々に回収が進んでいったのです。

(注2)上限金利は、こののち83年に73.0%、86年に54.75%、91年に40.004%、2000年に29.2%、07年に20%に引き下げられた。

消費者金融による多重債務者増加に危機感を持つ

80年代初頭は、いわゆる「サラ金被害」が社会問題化した時期です。名義貸し事件が頻発し、自殺者も増えていました。83年に貸金業規制法・改正出資法(サラ金規制二法)が施行され、取り立て行為の禁止や貸金業の規制(届け出制から登録制へ)、上限金利の引き下げなどが実施されましたが、まだザル法といわれていました。

そこで信用生協でも、83年から、サラ金問題に対する啓発活動や相談会を、岩手県内の自治体と提携して始めました。そのころはまだ「借りる方が悪い」と考える風潮があり、被害者救済の是非については賛否両論でした。しかし、債務者を見捨てるわけにはいきません。被害が拡大する前に、潜在的な被害者を顕在化させることが必要だと感じていました。

信用生協の事務所に相談に来る人はどんどん増え、共済事業団体からの資金だけでは貸付需要に追い付かず、銀行にもお金を出してもらうことにしました。理事会からは「規模を拡大して、共済事業団体から無担保で借りている資金を返せるのか」という心配の声もあがりましたが、その予想に反し、返済の焦げ付きはほとんどありませんでした(注3)。常に債務者の側に立ち、具体的な解決策を提案し、顔の見える支援を続けたからだと思います。

(注3)貸し倒れは約0.5%で推移しており、大震災も景気の変動もほとんど影響していない。

独自の取り組みから、公的な支援に拡げる

87年に宮古市で被害者約230名、総額3億円に上る集団名義貸し事件が発生し、信用生協はその被害者救済のための事務局を担当しました。生協の独自資金も加えた緊急融資対応で、ほとんどの被害者が、弁護士による再建カット交渉で破産を回避し、被害を最小限に食いとめることができました。信用生協と宮古市が協働し、宮古市が地元金融機関に5,000万円を預託。その2倍の協調融資を生協が受けて1億円の融資枠を確保したのです。この取り組みが、のちの「消費者救済資金貸付制度」(スイッチローン)の原型となります。89年には盛岡市との提携による消費者救済事業が正式にスタート。このころからようやく、「多重債務問題は個人の責任ではなく社会的・構造的問題があり、多重債務者は消費者信用取引被害者だ」という認識が、県内の自治体・議会に広がり始めます。「消費者救済資金貸付制度」の導入自治体は、盛岡市で始まった89年から20年後の2009年には、県内すべての市町村を網羅しました。

当事者からのコンタクトを、確実に問題解決につなげる

新規面談相談者の来店のきっかけはクチコミ(知人などからの紹介)が約35%、リピーターが約22%、他の相談機関からの紹介が約14%、広告が約13%、自動車のディーラーなどからの紹介が約6%、インターネット上の情報が約6%、金融機関・弁護士・司法書士からの紹介が約4%となっています。同様の取り組みを行っている他県と比べ、岩手ではクチコミが圧倒的です。チラシや広告は、知るきっかけにしかなりません。相談先に関する情報を集めて比較はしても、最後は知人・経験者からの紹介で決めるようです。

原則として、電話で事前に予約をいただいた上で、防音された個室で聞き取りとアセスメントを行います。必要に応じて、家族などを交えた相談も行い、関係機関との連携も図りながら、問題解決まで相談員が責任をもって支援していきます。

相談事業は、ただ窓口を設けて待っていても相談者はなかなか来ません。マーケティングをかねて、できる限りこちらからも出向いて行う必要があります。そのための体制としては、青森県(青森・八戸)と岩手県(盛岡・北上・釜石)に相談事務所を設けているほか、岩手県内の15市町村と連携した地域相談会を月1回、弁護士・司法書士による無料法律相談を毎週実施するほか、信用生協だけでは解決できない問題(離婚、詐欺、自殺防止、こころの問題、DV、ストーカーなど)解決のために、弁護士・保健師・社会福祉協議会・市や県の関連部署や相談機関、消費者センター、NPOなどと連携した「くらしとお金の合同相談会」を年4回行っています。

相談員のスキルアップと使命感が成果を生む

企業マーケティングと同じく、成約率と売上単価にもこだわっていますが、これらを上げていくためには、相談員一人ひとりの力量が問われます。ヒアリングのスキルを磨くだけでなく、法律改正や人口構成の変化など社会の変化にも対応する力も不可欠です。当事者に真摯に向き合い、具体的な解決策を提案し、貸しっぱなしにせず継続的にフォローすることで、相談事業は成り立っていきます。相談員でケーススタディーも行いますが、「当事者から教わる」という謙虚な姿勢を持ち続け、体得するアンテナを張り巡らせることが第一です。

また、どんな仕事でも見込み客(潜在顧客)をどれだけとれるかが勝負だと思います。特に相談業務では最初の電話を受けた時の対応ですべて決まるといっても過言ではありません。当事者が「ここに相談してもダメだ」と思ったら、二度と来てくれないからです。事務所はビルの2Fにあるので、借金や悩みを抱えた当事者が、わざわざ出向いて、階段を上って2Fのドアを開けるということがどれだけハードルが高いか、想像してみてください。病気に苦しむ人が病院に行くのと同じです。

指標としている「新規面談相談件数」は、15年度(15年6月~16年5月)は2161件でした(この10年間では、08年度の5415件をピークにゆるやかに減少しています)。内訳は、債務整理相談が1042件、生活資金相談が893件、くらしの相談が226件です。電話・メールでの相談は約2000件ありました。解決実績としては、債務整理相談は貸付による解決(一本化など)が約19%(177件/334,870千円)、弁護士など専門家介入による和解が約4%、自己破産が約7%、個人再生が約3%、身内などの援助により貸付や法的手段によらない解決が約10%、相談継続中が約30%、相談終結が約27%です。生活資金相談は、貸付による解決が約45%(429件/304,640千円)、他機関の制度利用などによる解決が約8%、相談継続中が約16%、相談終結が約31%となっています。

その人の状況にあった解決策を提案し、家族と一緒に解決していく

債務問題解決のためには、「収入増と支出減」をセットで進める必要があるので、まず家計簿による家計診断とアドバイスを行います。たとえば、パートの日数を増やす、携帯を1台にする、保険を見直すなどです。そして、家族構成に応じたライフプラン(家計の将来設計)の作成やキャッシュフロー分析を行います。ライフサイクルでどうしてもお金が要る時期があるので、その時に資金ショートしないようにアセスメントするのです。併せて、支払猶予・追貸・破産など、その人の状況にあった方法を提案しますが、最近は、この範疇で解決しきれない人もいて、生活保護をお勧めせざるを得ない場合もあります。

不動産の売却・賃貸やリバース・モーゲージのような活用は、市場性の問題で、特に地方だとむずかしいです。市街化調整区域のため簡単に売れないケースもあります。親せきに買ってもらえないかとか、借家にして家賃収入を得られないかなどの提案をすることもありますが、不動産は家系の縮図のようなもので、相続・登記がきちんとされていないなど、外部の人間が踏み込むにはハードルが高いと感じます。

家長や親せきによる保護、地域での助け合いや縁故採用など、生活を破たんさせない社会インフラが、今はほとんど機能していません。どこに相談に行ったらいいかわからず、一人で悩んでいるうちに状況がどんどん悪化します。また、関係機関をたらいまわしにされ、精神的・経済的に追い込まれてしまう方、生活に疲れ果て、相談することさえ困難になっている方への精神的サポートも、大きな課題となっています。

「貧困は連鎖する」といわれますが、近年、債務者の抱える背景や原因はいっそう複雑化していて、利殖・利得の金融概念と、支援・共生・補助の福祉概念という正反対ともいえるものを融合させたこの事業を、このまま続けるべきか続けていけるかというジレンマは感じます。生協で貸付事業を行う場合、「生協法」と「貸金業法」の下に行いますので、新しい法律やその改正に大きな影響を受けることも、その理由のひとつです(注4)。

(注4)生協法施行規則07年改正(08年施行)で、生協制度による貸付事業の特質について、アセスメントと生活再建プランの策定を行うこと、多重債務者への貸付が行えることが初めて明記された。

(文責:棟朝)